As últimas semanas para os geradores que estão habilitados a participar dos leilões de energia nova A-4 e A-6 têm sido regadas por diversas análises, contas e avaliações de toda natureza. A meta é estar em um grupo de privilegiados que conseguirão receber como recompensa de Natal CCEARs após 18 meses sem nenhuma contratação de nova capacidade de geração para o mercado regulado no país. A perspectiva é positiva com a elevação dos preços teto das fontes e a ausência de gargalos de transmissão ante a demanda estimada pelos agentes, que pode variar de 1 GW a até cerca de 2 GW. E, claro, com uma alta dose de competitividade.

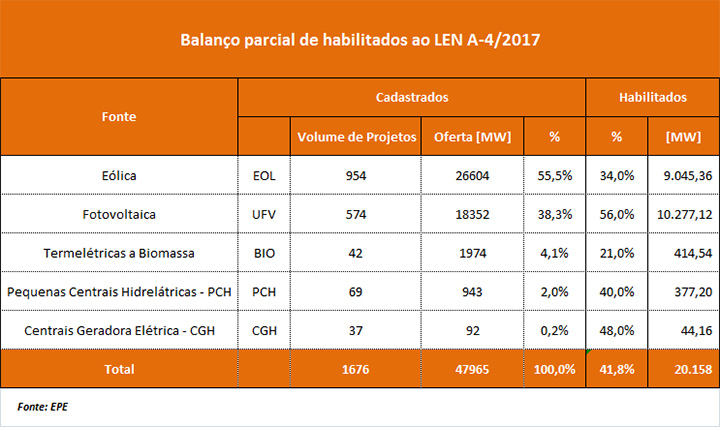

No total foram quase 72 GW em projetos cadastrados, muitos deles puderam ser colocados em ambos. De acordo com dados apresentados pela Empresa de Pesquisa Energética em workshop sobre os leilões, realizado em 23 de novembro, o A-4 que contou com o cadastramento de 1.676 projetos e 47.965 MW em capacidade instalada, destes, foram habilitados 20.158 MW, ou 41,8% do total, divididos conforme a tabela abaixo.

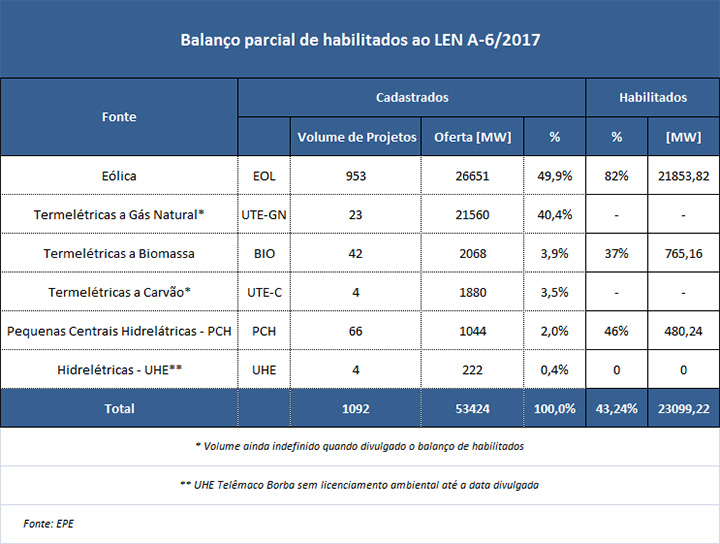

Já no A-6, naquela data apresentava números parciais e não incluía térmicas a gás natural e carvão, pois ainda estavam na fase de recursos administrativos. O total cadastrado foi de 1.092 projetos que somavam 53.424 MW em capacidade de geração. Das fontes habilitadas até o dia do encontro realizado em Brasília, 82% dos 26.651 MW cadastrados de eólicas foram habilitados, 46% dos 1.044 MW de PCHs e 37% dos 2.068 MW de térmicas a biomassa estavam aptas de participar do certame desde que realizassem o aporte das garantias financeiras.

A expectativa de investidores ouvidos pela reportagem é de que haja competição sim. Até porque não se tem uma contratação de energia por meio de leilões desde o final de 2015, no caso das eólicas e da solar. De acordo com o vice presidente corporativo da Echoenergia, Cláudio Ferreira, estudos encomendados pela empresa apontaram que pode haver uma contratação de 1 GW nos dois leilões somados para todas as fontes. “Acreditamos que este será um leilão bastante disputado até porque estamos há dois anos sem essa contratação”, avaliou ele.

Apesar de terem cadastrado projetos neste certame – ele não revelou quanto – o foco da Echoenergia está mais voltado à consolidação dos ativos recentemente adquiridos junto à Casa dos Ventos e à Gestamp. Mesmo assim, comentou o executivo, a empresa pode entrar na disputa. Até porque o preço teto para a fonte é considerado bom para a fonte.

No caso da Cubico não há projetos cadastrados. Contudo, a empresa, que possui 608 MW em capacidade instalada no país diz estar interessada nessa disputa como espectador para avaliar os empreendedores concorrentes. De acordo com o líder da empresa para a América Latina, Eduardo Klepacz, o governo dá o sinal correto para os investidores ao acenar com os leilões. Até porque, reiterou, o país conta com uma extensa indústria que atende o segmento eólico com seis fabricantes de aerogeradores e duas fabricantes de painéis solares e que precisam de maior previsibilidade de longo prazo.

“Estamos há dois anos sem leilões e esse será um bom sinal (…) precisamos de energia no longo prazo e certamente a disputa será competitiva, temos muitos players e acreditamos que há demanda. Certamente vão continuar a executar outros no ano que vemé importante manter a previsibilidade anual e ficar dentro do que indica o plano decenal brasileiro”, comentou Klepacz.

Cabe lembrar que no início da crise da sobrecontratação das distribuidoras, a Thymos divulgou um estudo no qual apontava 2021 como a data para o equacionamento dessas sobras, mas isso antes dos mecanismos de descontratação adotados pelo governo posteriormente.

A executiva não arrisca um palpite de quanto deverá ser o deságio nesse certame. “Isso é um mistério, mas imagino que será grande, principalmente com a solar e eólica, mas mais nessa primeira fonte, inclusive os preços podem aproximar-se entre ambas”, projetou. Esse comportamento deverá ser verificado justamente pela sistemática do leilão que prevê um primeiro lance dos investidores para garantir o ponto de conexão. Como há apenas uma rodada, a tendência é de que sejam lances agressivos para assegurar a entrada na disputa pelos CCEARs.

Para o A-6 a expectativa aponta para a contratação de uma térmica a gás natural apenas que deverá preencher uma importante parcela da demanda projetada. Com isso é possível que se viabilize até um pouco mais de capacidade ante o necessário. Mas nada muito expressivo. “Ai dependerá muito de quanto se deseja contratar das demais fontes”, acrescentou.

Essa projeção de preços mais baixos de uma só vez é dividida por André Felber, sócio fundador da ePowerBay, uma plataforma de marketplace de projetos de energia renovável, integrada a ferramentas de gestão e inteligência de mercado. Mesmo com o alto índice de usinas que não se habilitaram nem para a fase de aporte de garantias, a tendência é de grande disputa no A-4 e por isso os preços devem recuar imediatamente na primeira fase da disputa.

Segundo a análise da ePowerBay, apesar de o Operador Nacional do Sistema Elétrico falar em um espaço no barramento que chega a 28 GW a margem que existe é de menos de 10 GW. Mesmo assim, concordou Felber, representa um volume bem acima das melhores estimativas de contratação para o certame do dia 18 de dezembro. “A transmissão não é mais um gargalo para a expansão da geração. Fará o papel de um primeiro filtro no A-4”, afirmou Felber. “É preciso considerar que há regiões onde há mais projetos como no norte da Bahia, Paraíba, Piauí ou Ceará onde a competição deverá ser mais acirrada. Já em Pernambuco há mais espaço que projetos e lá a disputa será mais tranquila”, analisou o engenheiro hídrico.

Felber relatou que tem ouvido de empreendedores que os cálculos de custo de energia e as possibilidades de disputa por conexão devem ser bastante apuradas para que ou não se perca a oportunidade ao “deixar dinheiro na mesa” ou o valor seja tão baixo que não sobre uma ‘gordura’ para ter fôlego quando começarem os lances pelos contratos. Além disso, outro ponto nevrálgico será a estruturação financeira do projeto que pode atribuir uma maior diferença e levar ao resultado bem sucedido ou não. Nesse caso, analisou o executivo, empresas com acesso a capital externo e mais barato podem entrar com mais capacidade para suportar as disputas.

No total a projeção da empresa é de que sejam viabilizados algo entre 1 GW a 1,5 GW de capacidade de geração por todas as fontes nos dois leilões da semana que vem. Até porque o A-4 do ano que vem deverá ser como uma continuação do certame que ocorrerá na próxima semana tamanha a proximidade entre eles. Felber aponta ainda que já se fala em preços abaixo de R$ 200/MWh nas disputas tanto para a eólica quanto a solar, corroborando a expectativa de proximidade entre os preços das duas fontes apontado anteriormente pela Thymos.

Esse movimento, lembra ele, decorre do longo período de ausência de contratos novos de geração. Com isso, as contas incluem ainda uma nova pitada de aumento de flexibilidade no relacionamento entre os empreendedores e os fabricantes de equipamentos, que da mesma forma estão em busca de eliminar ou pelo menos reduzir o nível de ociosidade das fábricas instaladas por aqui.

Para o setor eólico, essa ociosidade significa atualmente ter três anos de baixa atividade entre os anos de 2018 e 2020, reflexo da baixa contratação em 2015 (1 GW) e a ausência de leilões nos anos seguintes, já que este acontece apenas no fechamento de 2017. “Nosso problema é de curtíssimo prazo, no médio e longo o cenário é favorável, pois o Brasil precisará de energia e temos a sinalização do governo que a expansão se dará por meio das renováveis”, lembrou a presidente executiva da Associação Brasileira da Energia Eólica, Élbia Gannoum.

As fábricas, relatou, estão em uma situação classificada como deplorável, resultado do baixo volume de 1 GW contratado naquele ano. Normalmente os pedidos do certame de 2015 chegam em 2018, já o de 2016 chegaria em 2019 e o de 2017 em 2020. Como não houve demanda nesses dois últimos a tendência é de que as fábricas vejam retração de contratos nos próximos anos.

“Com essa sequência, provavelmente continuaremos a sentir o efeito da crise no chão de fábrica até 2020, reflexo do problema dos dois últimos anos”, apontou a executiva. “Por isso o cenário de curto prazo não é favorável e temos uma grande capacidade ociosa no chão de fábrica. Contratando agora no final de 2017 somente em 2019 é que poderemos ver uma possibilidade de começar a melhorar um pouco essa situação”, acrescentou.

Élbia reforça a aposta de que teremos uma grande competitividade nos leilões. Contudo, destaca que a demanda não deverá ser satisfatória mesmo após esses dois anos sem disputas. O setor que representa precisaria de pelo menos os tradicionais 2 GW de contratos para ter o break even da cadeia industrial no país.

Falando em contratação mínima para a manutenção da indústria, a fonte solar fotovoltaica vê a proximidade de um abismo de pedidos em 2020, também reflexo da falta de leilões nos últimos dois anos. O presidente executivo da Associação Brasileira da Energia Solar Fotovoltaica, Rodrigo Sauaia, classifica o ano em questão como crítico e emergencial, tanto que destaca que há conversas com o Ministério de Minas e Energia no sentido de preencher essa lacuna na programação da cadeia industrial. Até porque, lembrou, no PDE 2026 h&aacaacute; previsão de que haja a entrada em operação de 1 GW em nova capacidade solar, mas não houve leilões até o momento que viabilizassem esse acréscimo na matriz.

“Temos conversado com o governo e recomendado que tome uma ação estratégica para atender a essa demanda de 2020. Fizemos as contas e para que realmente tenhamos essa energia é preciso a contratação ainda no primeiro semestre de 2018 por meio de leilão que poderia ser um A-2. Temos condições de entregar esse volume no prazo e seguindo todos os trâmites necessários de forma adequada”, comentou o executivo.

Para o único certame no qual a solar fotovoltaica poderá participar, o A-4 , o número de cadastrados – habilitados – demonstra que o setor está com apetite para entrar. E aproveitou para criticar a não inclusão da solar no A-6. Em suas estimativas a fonte pode viabilizar algo próximo a 1 GWp o que daria um volume entre 200 MW médios a 250 MW médios ainda mais com a situação da térmica no Rio Grande do Sul que não deverá voltar, abrindo espaço para mais demanda por parte das distribuidoras.

Sauaia ressalta que é importante a contratação de projetos de qualidade e os empreendedores devem tomar atitudes responsáveis quanto aos preços. Mesmo assim ele acredita que deveremos ver deságios importantes, inclusive com preços mais baixos do que o último leilão no qual a fonte conseguiu fechar contratos. O mais recente, de 2015, ficou na casa de US$ 78/MWh o que daria um valor de cerca de R$ 260/MWh.

“De fato será um leilão bastante competitivo. Acreditamos que o avanço da tecnologia trará avanços com a redução de custos mesmo com fatores de pressão no país como as condições de financiamento e o aumento do risco-Brasil ante um passado recente. O balanço disso é que deveremos ver aumento da competitividade e a solar se aproximando das demais fontes. Temos exemplos pelo mundo com recordes de preços como no México onde projetos saíram a menos de US$ 20/MWh. Claro que não teremos isso por aqui, a realidade é outra comparada aos mexicanos”, apontou.

Pelo lado da ABEEólica, Élbia Gannoum, disse que o valor do preço teto para o segmento que representa é considerado bom para a fonte. Em sua avaliação houve a percepção por parte do governo de que esse fator é importante para que tenhamos um leilão eficiente e que atraia investidores para a disputa. O volume cadastrado é um sinal de que os empreendedores querem investir, mas que para isso é preciso uma sinalização por meio de um preço teto atrativo que permita um retorno do investimento.

Zilmar de Souza, gerente de bioeletricidade da União da Indústria de Cana de Açúcar aponta a questão do preço como uma iniciativa positiva também para a fonte que representa. Houve uma elevação de 31% quando comparado com o A-5 de 2016. Essa medida, conta, reconhece as externalidades da biomassa. Mas cobra a continuidade dessa valorização para que seja evitada a verdadeira gangorra de preços que veio sendo adotada pelo governo nos últimos anos. “Pedimos que haja um processo e não um retrocesso para a biomassa, que esse reconhecimento que vimos agora seja mantido e não apenas para esse leilão”, destacou.

Ao manter essa política, o executivo acredita que com o passar do tempo deverá ser registrado um crescimento no número de projetos dessa fonte no país por conta da continuidade e previsibilidade. Os 2 GW cadastrados nos leilões da semana que vem foram classificados por ele como um bom volume. Agora, comentou, é trabalhar para viabilizar mais projetos e aproveitar todo o potencial mapeado da biomassa além da cana de açúcar, como a vinhaça e outros combustíveis que somam, segundo mapeamento da EPE, 17 GW médios de potencial.

Sobre as disputas do A-4 e A-6, o executivo da Única disse que a maior preocupação no momento é justamente em garantir a continuidade desse processo iniciado em 2017 do que com a contratação pontual deste ano.

Associe-se e conheça a Área do Associado, um espaço aonde você tem acesso a estudos, apresentações, documentos dos principais órgãos do SEB e mais! Não perca tempo e entre em contato!

Fonte: Canal Energia.

No comment